iDeCo とは(individual-type Defined Contribution pension plan)の略で、日本語では「個人型確定拠出年金」と呼ばれています。

平たく言うと、日本の年金制度は将来必ず破綻するので、若い人は今のうちから自分で少しずつ積み立てて、自分で資産運用して将来に備えるようにということでしょう。

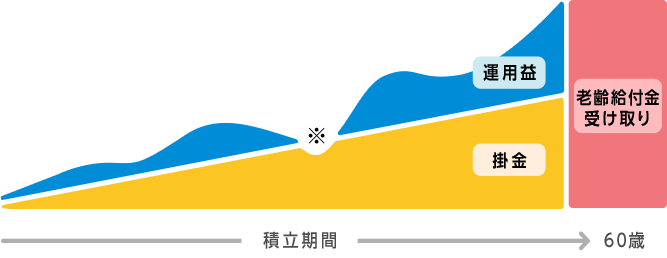

イメージとしては以下のような感じ。

もちろん年金は別に取られるので、収入の少ない人にはなかなか辛い話です。

iDeCo のメリット

私は 68 歳で、もはや iDeCo の対象にはならないので、あまりきちんと調べる気がしないのですが、そのメリットは 3 つです。

- 掛金が全額所得控除される。

- 運用益が非課税。

- 受給時に所得控除を受けられる。

このような税制面での優遇によって、若い人たちを誘導しようとしています。

もちろん、上の3つのメリットはとても有効で、可能であれば iDeCo で積み立てて将来に備えるのがいいかと思います。

ただし運用商品は自分で決める必要があり、元本割れの可能性がないわけではないのですが、それも自己責任でということでしょう。

つみたてNISA

通常の株取引で得られた利益に対しては約20%の税金がかかります。

これ、割と大きいです。

しかし、NISAで購入した株が暴騰して大きな利益が得られたとしても、NISAであれば無税になります。

NISAとは(Nippon Individual Savings Account)=少額投資非課税制度で、年間 120 万円・5年までです。5年を過ぎるとNISAから強制的に外されます。

私は一般NISAのおかげで随分と節税できとても助かりました。

でも、NISAで損失を出しても、総合課税して税控除をしてもらうことはできません。

つみたてNISAとは、40万円/年 × 20 年=800万円がマックスです。

つまりその運用益や配当に対しては無税になります。

20年も積み立てれば場合によっては2,000万円になるかもしれませんが、利益の1200万円に対しては1円も税金がかかりません。

ただし、2024年から制度が少し変わるようです。

これまでの一般NISAは2階建てになり、1階はつみたて部分で20万円/年、2階はこれまでの一般と同様ですが102万円/年になります。

そして一般NISAとつみたてNISAは、同じ年に両方を選択することはできません。

岸田首相は、以前はNISAに課税すると言ってみたり、昨日はNISAは無期限にすると言ってみたり、まるで迷走しており、どうなるかは今のところ未知数です。

iDeCo とつみたてNISA、どちらを選択すべきか?

iDeCoの掛け金の上限は少し低いので、可能であれば併用するのがいいようです。

息子に教えてあげよう。